OLEDの新サイクル:タンデム技術と材料のローカライゼーション | CanChem

世界のディスプレイ市場は構造的な変革期を迎えている。最新の市場データによると、2023年後半の世界のスマートフォン出荷台数は前年同期比8.5%増加し、民生用電子機器市場の力強い回復を示している。さらに重要な点として、OLEDの普及率は上昇を続け、50%を超え、あらゆるサイズにおいてLCDの優位性に根本的な挑戦を突きつけている。.

1. 「タンデム」効果:なぜ今回のサイクルはこれまでと異なるのか

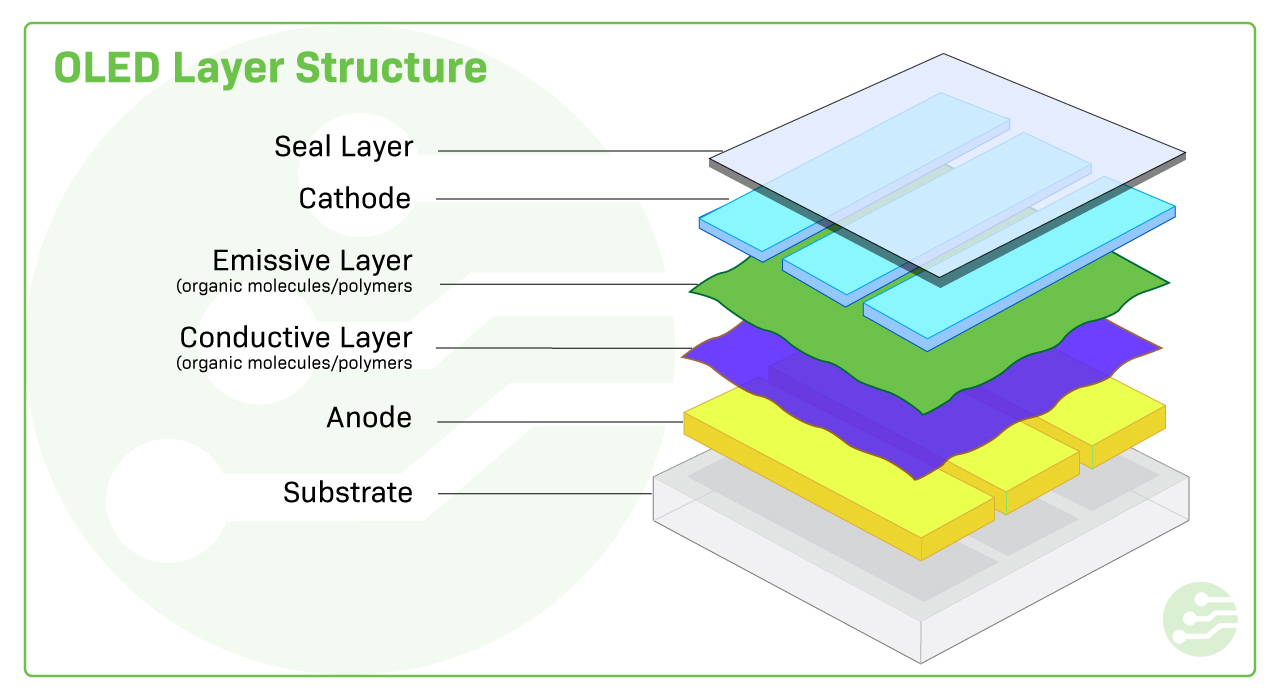

これまでのサイクルは販売台数のみに左右されていましたが、今回の上昇局面は、タンデムOLED構造という技術革新によって支えられています。2024年5月にAppleのiPad Pro(M4)で初めて採用されたタンデム構造は、発光層を1層ではなく2層使用することで、輝度を2倍、寿命を4倍に向上させています。.

市場への影響:材料サプライヤーにとって、これは画期的な出来事です。タンデム構造は、パネル面積あたりの有機材料の消費量を実質的に2倍にします。OLEDがスマートフォンからタブレットやノートパソコン(ITパネル)へと拡大するにつれ、材料の潜在市場規模(TAM)は爆発的に拡大すると予測されています。.

市場への影響

2. ITパネルへの進出:次のフロンティア

OLEDはスマートフォンで主流ですが、ITデバイス(タブレット、ラップトップ、モニター)への普及率は2023年にはわずか1.4%から1.9%でした。これは、大きな成長の余地があることを示しています。

サムスンディスプレイやBOEなどの大手パネルメーカーは、中型から大型ITパネル向けに最適化された第8.6世代生産ラインへの積極的な投資を行っています。Omdiaは、IT用途におけるOLED材料の需要が2028年まで年平均成長率(CAGR) 45%で成長すると予測しています。

スマートフォン市場

50%を超える普及率で安定した成長を維持。プレミアム素材構成を推進するため、LTPOと折りたたみ式スクリーンに重点を移す。.

ITパネル市場

爆発的な成長段階(0から1)。iPad Proの発売がきっかけとなり、2026年までにMacBookが続くと予想されています。

3. 国産材の台頭

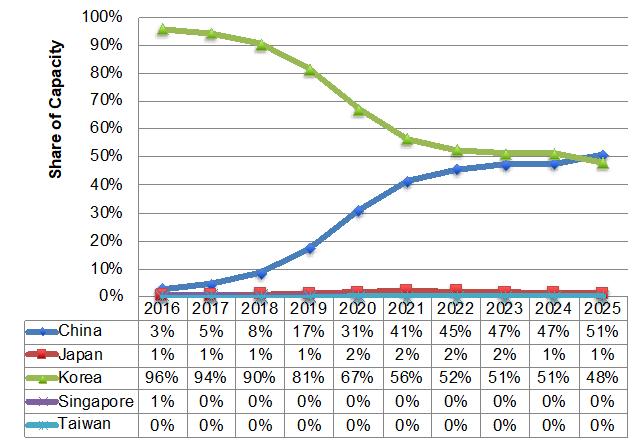

中国のOLEDパネル生産能力は現在、世界全体の約50%を占め、韓国の独占状態を打破した。しかし、上流の材料サプライチェーンは依然として追いついていない。特に赤・緑・青のプライム層やPDL(画素定義層)などの海外材料において、国内での代替が加速している。.

瑞聯新材料や万潤などの中国の大手企業は、中間体から高価値の昇華グレードの材料へと移行し、BOEや他の大手企業のサプライチェーンに参入している。

Canchemの視点

OLED業界は、技術革新(タンデム)と用途拡大という二つの原動力によって推進される「スーパーサイクル」に突入しつつある。 (ITパネル)サプライチェーンパートナーにとって、成功の鍵は、新しい第8.6世代エコシステム内での地位を確保し、昇華転写グレードの純度を実現する能力を習得することにある。.

Canchem は、これらの重要な上流工程の変化を継続的に監視し、次世代のディスプレイ技術をサポートする高純度の前駆体と電子化学ソリューションを提供しています。