OLED新周期:串联技术与材料本地化 | CanChem

全球显示市场正经历结构性转变。根据近期市场数据,2023年末全球智能手机出货量同比增长8.5%,标志着消费电子领域的强劲复苏。更重要的是,OLED渗透率持续攀升,已突破50%,从根本上挑战了LCD在所有尺寸规格中的主导地位。.

1. “串联”效应:为什么这个周期有所不同

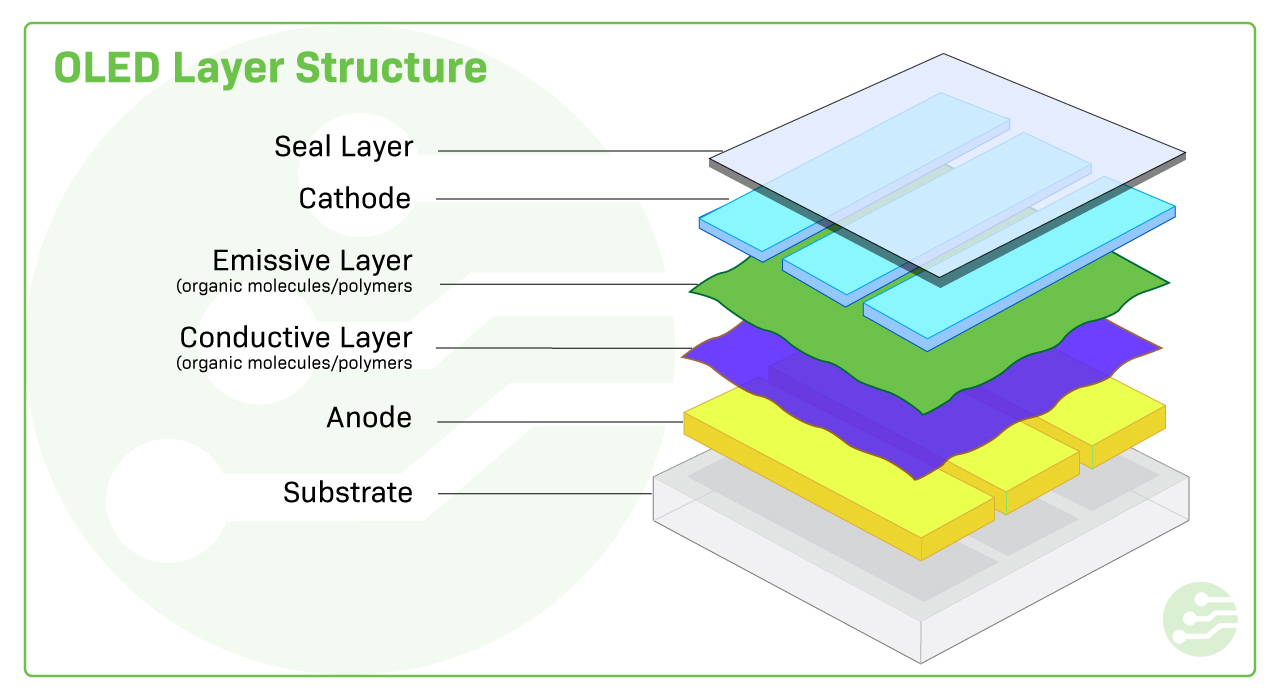

与以往仅由销量驱动的周期不同,此轮增长的动力源自一项技术革新:串联式OLED结构。这项技术于2024年5月率先应用于苹果iPad Pro(M4)上,它采用两层发光层而非一层,亮度翻倍,使用寿命延长四倍。.

市场影响:对于材料供应商而言,这无疑是一项颠覆性的变革。串联结构有效地使单位面板面积的有机材料消耗量翻了一番。随着OLED技术从智能手机扩展到平板电脑和笔记本电脑(IT面板),其材料的潜在市场规模预计将出现爆炸式增长。.

市场影响

2. 进军IT面板领域:下一个前沿阵地

虽然 OLED 在智能手机领域占据主导地位,但其在 IT 设备(平板电脑、笔记本电脑、显示器)中的渗透率在 2023 年仅为1.4% 至 1.9%。这意味着巨大的增长空间。

三星显示和京东方等主要面板制造商正积极投资第八代半(Gen 8.6)生产线,这些生产线专门针对中大型IT面板进行了优化。欧姆迪亚预测,到2028年,IT应用领域对OLED材料的需求将以45%的复合年增长率增长。

智能手机市场

市场增长趋于稳定,渗透率超过 50%。重点转向 LTPO 和折叠筛网,以推动高端材料组合的发展。.

IT面板市场

爆发式增长阶段(0 到 1)。iPad Pro 的发布是催化剂,预计 MacBook 将于 2026 年跟进。

3. 国产材料的兴起

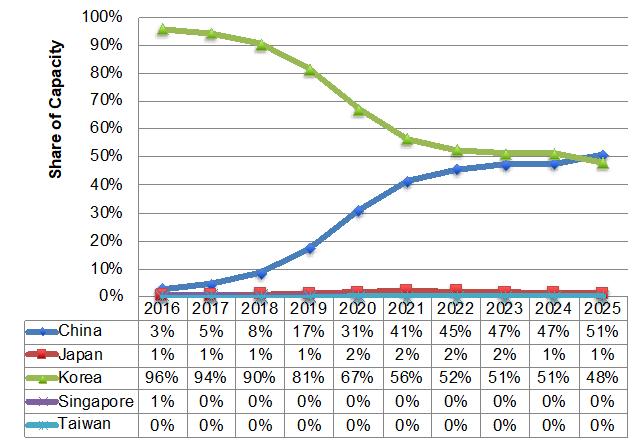

中国OLED面板产能目前占全球总产能的近50%,打破了韩国的垄断地位。然而,上游材料供应链仍在追赶。国内替代正在加速,尤其是在红/绿/蓝基层和像素定义层(PDL)等终端材料方面。.

瑞联新材料、万润等中国领先企业正从中间体转向高价值升华级材料,进入京东方等巨头的供应链。

Canchem视角

OLED产业正进入由技术升级(Tandem)和应用拓展双引擎驱动的“超级周期”。 (IT面板)。对于供应链合作伙伴而言,制胜的关键在于在新一代8.6生态系统中占据有利地位,并掌握升华级纯度技术。.

Canchem持续关注这些关键的上游变化,提供高纯度前体和电子化学解决方案,以支持下一代显示技术。