世界のディスプレイ市場は構造的な変化を目の当たりにしています。最新の市場データによると、2023年後半の世界スマートフォン出荷台数は前年比8.5%増加し、コンシューマーエレクトロニクスの力強い回復を示唆しています。さらに重要なのは、OLEDの普及率が引き続き上昇し、50%を超え、あらゆるサイズにおいてLCDの優位性に根本的な挑戦を仕掛けていることです。

1. 「タンデム」効果:このサイクルがなぜ違うのか

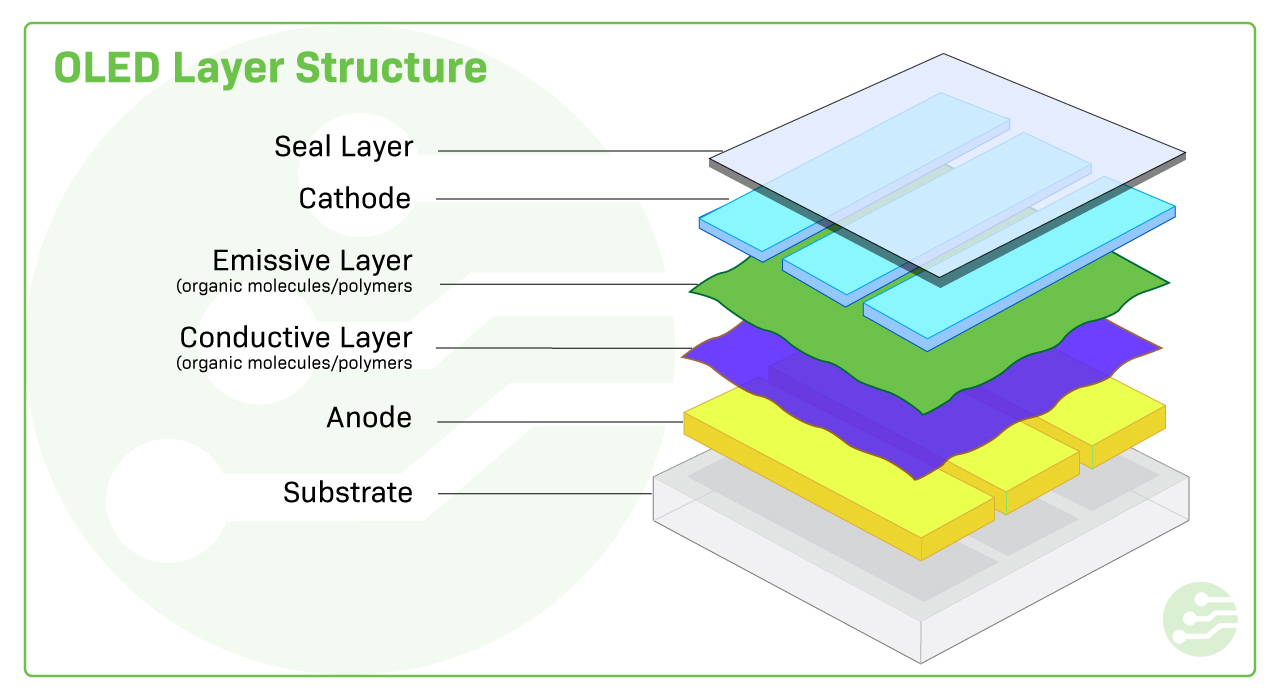

これまでのサイクルはユニット数のみに牽引されていましたが、今回の上昇は技術の乗数効果、すなわちタンデムOLED構造によって推進されています。 2024年5月にAppleのiPad Pro (M4)に初めて採用されたタンデムスタックは、1層ではなく2層の発光層を使用することで、輝度を2倍、寿命を4倍に向上させます。

材料サプライヤーにとって、これは画期的な出来事です。タンデム構造により、パネル面積あたりの有機材料消費量は実質的に倍増します。OLEDがスマートフォンからタブレットやノートパソコン(ITパネル)へと拡大するにつれて、材料の有効市場規模(TAM)は爆発的に拡大すると予測されています。

2. ITパネルへの進出:次のフロンティア

OLEDはスマートフォンで主流ですが、ITデバイス(タブレット、ラップトップ、モニター)への普及率は2023年にはわずか1.4%から1.9%でした。これは、大きな成長の余地があることを示しています。

サムスンディスプレイやBOEなどの大手パネルメーカーは、中型から大型ITパネル向けに最適化された第8.6世代生産ラインへの積極的な投資を行っています。Omdiaは、IT用途におけるOLED材料の需要が2028年まで年平均成長率(CAGR) 45%で成長すると予測しています。

50%を超える市場浸透により安定した成長。プレミアム素材ミックスを推進するため、LTPOと折りたたみ式スクリーンに注力。

爆発的な成長段階(0から1)。iPad Proの発売がきっかけとなり、2026年までにMacBookが続くと予想されています。

3. 国産材の台頭

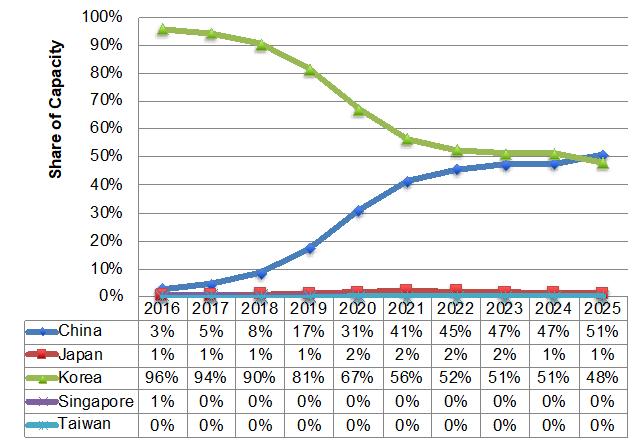

中国のOLEDパネル生産能力は現在、世界全体の約50%を占め、韓国の独占状態を覆しています。しかし、上流材料のサプライチェーンは依然として追い上げの途上にあります。特に、 R/G/Bプライム層やPDL(ピクセル定義層)などの端末材料において、国内での代替が加速しています。

瑞聯新材料や万潤などの中国の大手企業は、中間体から高価値の昇華グレードの材料へと移行し、BOEや他の大手企業のサプライチェーンに参入している。

Canchemの視点

OLED業界は、技術革新(タンデム)とアプリケーション拡大(ITパネル)という二つのエンジンによって牽引される「スーパーサイクル」に突入しています。サプライチェーンパートナーにとって、勝利の鍵は、新たな第8.6世代エコシステムにおけるポジションを確保し、昇華グレードの純度技術を習得することです。

Canchem は、これらの重要な上流工程の変化を継続的に監視し、次世代のディスプレイ技術をサポートする高純度の前駆体と電子化学ソリューションを提供しています。