Nouvelle génération d'OLED : technologie tandem et localisation des matériaux | CanChem

Le marché mondial des écrans connaît une mutation structurelle. Selon des données récentes, les livraisons mondiales de smartphones ont progressé de 8,5 % en glissement annuel fin 2023, signe d'une forte reprise du secteur de l'électronique grand public. Plus important encore, le taux de pénétration des écrans OLED continue de grimper, dépassant les 50 % et remettant fondamentalement en cause la domination des écrans LCD, toutes tailles confondues.

1. L’effet “ tandem ” : pourquoi ce cycle est différent

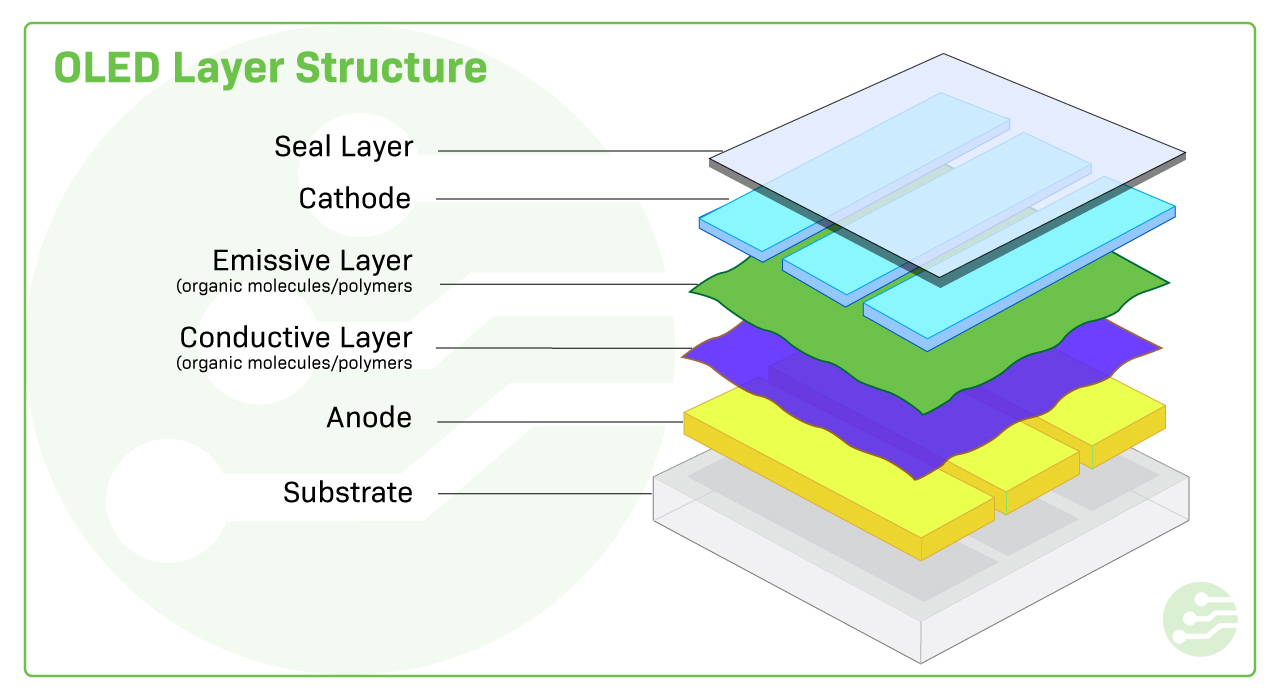

Contrairement aux cycles précédents, uniquement dictés par le volume des ventes, cette reprise est alimentée par un multiplicateur technologique : les structures OLED Tandem. Intégrées pour la première fois par l’iPad Pro (M4) d’Apple en mai 2024, les cellules Tandem utilisent deux couches émettrices de lumière au lieu d’une, doublant ainsi la luminosité et quadruplant la durée de vie.

Impact sur le marché : Pour les fournisseurs de matériaux, c’est un tournant majeur. Une structure tandem double la consommation de matériaux organiques par unité de surface. Avec l’expansion de la technologie OLED des smartphones aux tablettes et ordinateurs portables (écrans informatiques), le marché total adressable (TAM) des matériaux devrait connaître une croissance exponentielle.

Impact sur le marché

2. Expansion dans les panels informatiques : la prochaine étape

Alors que la technologie OLED domine les smartphones, sa pénétration dans les appareils informatiques (tablettes, ordinateurs portables, moniteurs) n'était que de 1,41 à 1,91 TP4T en 2023. Cela représente un potentiel de croissance considérable.

Les principaux fabricants de dalles, tels que Samsung Display et BOE, investissent massivement dans les lignes de production de génération 8.6, optimisées spécifiquement pour les dalles informatiques de moyenne et grande taille. Omdia prévoit que la demande de matériaux OLED pour les applications informatiques connaîtra une croissance annuelle composée de 451 % jusqu'en 2028.

Marché des smartphones

Croissance stabilisée avec une pénétration >50%. L'accent est désormais mis sur le LTPO et les écrans pliables pour optimiser la part des matériaux haut de gamme.

Marché des panneaux informatiques

Phase de croissance explosive (0 à 1). Le lancement de l'iPad Pro est le catalyseur, les MacBook devant suivre d'ici 2026.

3. L'essor des matériaux domestiques

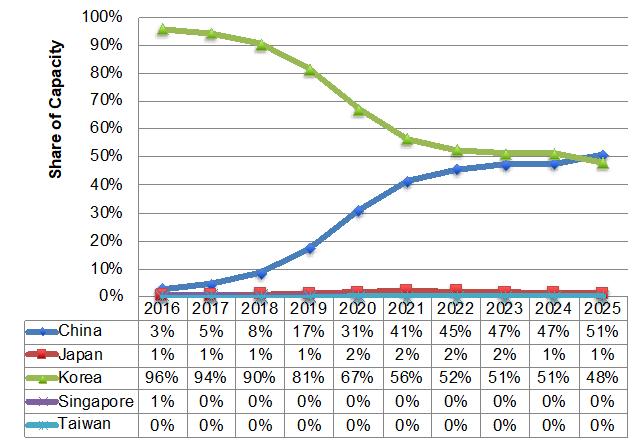

La capacité de production de panneaux OLED en Chine représente désormais près de 501 000 milliards de tonnes sur le total mondial, mettant fin au monopole coréen. Cependant, la chaîne d'approvisionnement en matières premières est encore en développement. La substitution locale s'accélère, notamment pour les matériaux tertiaires tels que les couches primaires rouge/vert/bleu et les couches de définition de pixels (PDL).

Les principaux acteurs chinois, tels que Ruilian New Materials et Wanrun, passent des matériaux intermédiaires aux matériaux de sublimation de haute valeur, intégrant les chaînes d'approvisionnement de BOE et d'autres géants.

Perspective Canchem

L'industrie des OLED entre dans un “ super-cycle ” alimenté par le double moteur de la modernisation technologique (en tandem) et de l'expansion des applications. (Panneaux informatiques). Pour les partenaires de la chaîne d'approvisionnement, la clé du succès réside dans l'obtention de positions au sein des nouveaux écosystèmes de la génération 8.6 et la maîtrise des capacités de pureté de niveau sublimation.

Canchem continue de surveiller ces évolutions critiques en amont, en proposant des précurseurs de haute pureté et des solutions chimiques électroniques pour soutenir la prochaine génération de technologies d'affichage.

Vous souhaitez en savoir plus ?

Contactez notre équipe pour obtenir des spécifications techniques, des échantillons ou des demandes de partenariat.